土巴兔第三次被中止发行上市审核!

近日,贝多财经从深交所了解到,土巴兔集团股份有限公司(下称“土巴兔”)因IPO申请文件中记载的财务资料已过有效期,需要补充提交。根据相关规定,深交所中止其发行上市审核。

值得一提的是,这已经是土巴兔第三次被中止审核。此前的2021年9月30日,土巴兔也称因财务资料已过有效期而被中止审核,后在2021年11月完成财务资料更新后,深交所恢复其发行上市审核。

而2022年1月下旬,因发行人律师北京市金杜律师事务所因被中国证监会立案调查,土巴兔再度被中止审核。直至2022年2月28日,北京市金杜律师事务所出具复核报告后,土巴兔的审核状态再次恢复。

时隔1个月,土巴兔的上市发行审核状态再次“停摆”。另一方面,贝多财经注意到,土巴兔的招股书自2021年6月30日获深交所受理至今,并未有所更新。此外,土巴兔曾于2021年8月获得首轮问询,截至目前尚未公开回复。

另据了解,土巴兔还曾于2018年8月在港交所递交上市申请材料,但未能顺利通过聆讯并实现IPO。相比之下,以齐家网为运营主体的齐屹科技(HK:01739)则已经在2018年7月12日登陆港交所。

自营家装业务折戟,收入增长有限

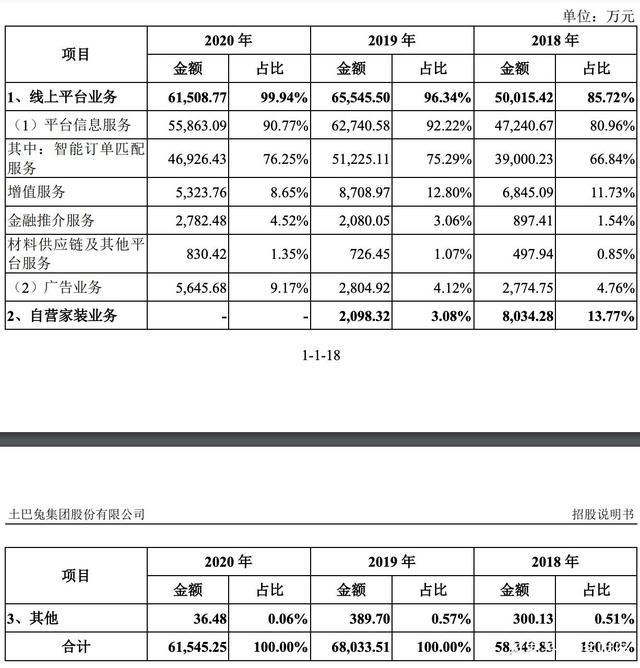

据土巴兔招股书,其可比公司为齐屹科技,两者的业务类型均涵盖互联网家装平台,其中土巴兔2020年的收入(约6.15亿元)均来自该类业务。同期,齐屹科技在该类业务(平台业务收入)的收入约为5.56亿元,占总收入的比例为60.65%。

招股书显示,2018年、2019年和2020年,土巴兔的营收分别为5.83亿元、6.80亿元和6.15亿元,净利润分别为3862.97万元、7967.90万元和8659.75万元。特别说明的是,土巴兔于早前在香港上市申请材料显示,其2017年的收入则为8.81亿元。

而在2016年,土巴兔的收入也达到了5.71亿元。这意味着,土巴兔的业绩下滑十分明显,尤其是2018年。贝多财经注意到,这和土巴兔的业务调整有关。在此之前,土巴兔曾开展自营家装业务(前称为“家装承包业务”),但自2017年开始逐步关停。

据土巴兔招股书,自营家装业务的主要客户群体包括具有实际装修需求的家装业主。自2017年起,公司出于整体战略调整考虑开始收缩自营家装业务,截至2019年末该部分业务已全部终止。

值得一提的是,线上平台业务曾在2015年就占据了土巴兔93.5%的收入来源,同期家装承包业务占比仅为6.5%。而在2016年,家装承包业务的占比则飙升至47.8%,并在2017年再度增至67.7%。

相比之下,土巴兔的线上平台业务的收入占比在2017年仅为32.3%。而2018年上半年,线上平台业务的收入占比重新上升至79.1%,而家装承包业务占比则下滑至20.9%。土巴兔在招股书中称,是由于家装承包业务的收入减少所致。

有分析认为,土巴兔之所以转变发展策略,或许与其最大的竞争对手——齐家网有关。

最新资料显示,齐屹科技目前有两大项业务组成。据齐屹科技2021年财报,该公司2021年实现营收11.07亿元,同比增长20.8%。其中,SaaS及延伸服务业务的营收为6.30亿元,占比56.9%;室内设计及建筑及其他业务的收入为4.77亿元,占比43.1%。

据了解,土巴兔的主要收入为线上平台业务,包括智能订单匹配服务、增值服务、金融推介服务、材料供应链及其他平台服务、广告业务。2018年、2019年和2020年,该类收入分别为5.00亿元、6.55亿元和6.15亿元,占比分别为5.72%、96.34%和99.94%。

轻资产毛利率高,成本居高不下

由于转向轻资产业务,土巴兔的毛利率极高。

2018年、2019年和2021年,土巴兔的综合毛利率分别为81.59%、91.37%和93.85%,可谓“一本万利”。同期,齐屹科技的毛利率则分别为59.09%、65.97%和56.8%,其中线上平台业务的毛利率分别为94.91%、95.64%和95.67%。

土巴兔在招股书中称,2018年发行人(即“土巴兔”)线上平台业务毛利率水平相比齐屹科技更低,2019与2020年回升至与齐屹科技较为相似的水平,主要系其2019年进行了集团层面的人员结构优化,员工规模下降导致计入成本的人员薪酬降低,因此毛利率提高。

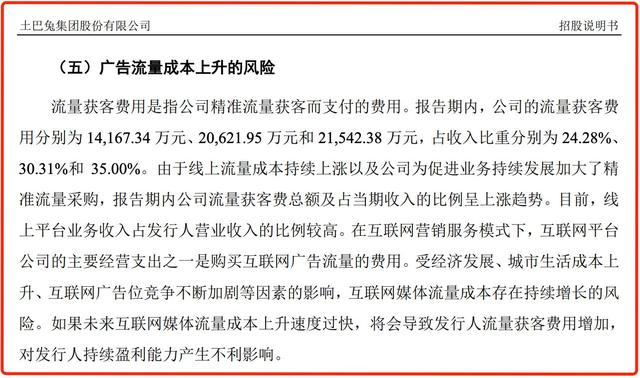

尽管如此,土巴兔的利润规模并不高,原因在于其成本同样高企。2018年、2019年和2020年,土巴兔用于购买互联网广告流量的流量获客费用分别为1.42亿元、2.06亿元和2.15亿元,占总收入的比例分别为24.28%、30.31%和35.00%。

土巴兔在招股书中提示风险时称,互联网媒体流量成本存在持续增长的风险。如果未来互联网媒体流量成本上升速度过快,将会导致发行人流量获客费用增加,对发行人持续盈利能力产生不利影响。

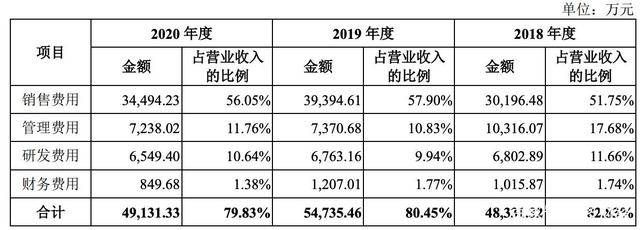

据贝多财经了解,流量获客费用被土巴兔归纳至销售费用板块。而除了销售费用外,土巴兔的期间费用还包括管理费用、研发费用、财务费用等。2018年、2019年和2020年,土巴兔的期间费用占当期营业收入比分别为82.83%、80.45%和79.83%。

报告期内,土巴兔的销售费用分别为3.02亿元、3.94亿元和3.45亿元,占总收入的比例分别为51.75%、57.90%和56.05%,均超过50%。2019年、2020年度销售费用占比有所提升,主要是线上流量获客的成本上升比较明显,广告推广支出增加导致。

报告期内,土巴兔的研发投入分别为6802.89万元、6763.16万元和6549.40万元,占营业收入的比重分别为11.66%、9.94%和10.64%。土巴兔称,该公司注重研发投入,报告期内研发费用金额和占营业收入的比例整体保持相对稳定。

各项费用叠加,致使土巴兔的利润率并不高。2018年、2019年和2020年,土巴兔的净利润分别为3862.97万元、7967.90万元和8659.75万元,扣非后净利润分别为2246.39万元、6997.82万元和7627.38万元。

与之对应的是,土巴兔2018年、2019年和2020年的净利润率分别为6.62%、11.71%和14.07%,仍处于较低水平。换句话说,土巴兔对成本管控的有效程度,将对其整体利润率产生直接的影响。

若要压缩成本,或将对土巴兔的营收产生负面作用。

(文章来源:贝多财经,侵删)

粤杰

粤杰 沃斯派

沃斯派 歌润进口软木

歌润进口软木 布来美

布来美 LOUISMAN朗诗曼

LOUISMAN朗诗曼 乐图美居

乐图美居 菲林格尔

菲林格尔 RASCH朗饰

RASCH朗饰 柔然壁纸

柔然壁纸 紫蓝墙纸

紫蓝墙纸 费昂纳墙纸

费昂纳墙纸 优丽雅特

优丽雅特 casamance卡萨曼丝

casamance卡萨曼丝 美尼家壁纸

美尼家壁纸 沐蕾拉帝思murella/DC

沐蕾拉帝思murella/DC 摩曼壁纸

摩曼壁纸 玉兰墙纸

玉兰墙纸 ULIO优丽欧

ULIO优丽欧 索弗仑壁纸

索弗仑壁纸 格兰布朗GRAHAM&BROWN

格兰布朗GRAHAM&BROWN 第三墙

第三墙 特普丽

特普丽 格莱美墙纸

格莱美墙纸 郁金香墙纸

郁金香墙纸 玛堡壁纸

玛堡壁纸 圣象壁纸

圣象壁纸 石湾老师傅

石湾老师傅 MILAN米兰

MILAN米兰 孚太墙布

孚太墙布 美家美户

美家美户 Vitrulan维图蓝

Vitrulan维图蓝 百得胜

百得胜 美国凯蒂KD

美国凯蒂KD 丹麦风情

丹麦风情 多尔贝DOORBELL

多尔贝DOORBELL 钢琴大师

钢琴大师 固蓝牌注浆灌浆堵漏材料

固蓝牌注浆灌浆堵漏材料 江西两层三层家用别墅电梯

江西两层三层家用别墅电梯 辉特HZS35混凝土搅拌站

辉特HZS35混凝土搅拌站 辉特HZS35混凝土搅拌站

辉特HZS35混凝土搅拌站 有机硅骨架

有机硅骨架 10号航空液压油

10号航空液压油 涤纶针刺毡

涤纶针刺毡 H90环氧耐酸防腐蚀涂料

H90环氧耐酸防腐蚀涂料 氟美斯复合针刺过滤毡

氟美斯复合针刺过滤毡 求购废旧数控刀具 惠州钨钢铣刀回收 惠州回收钨钢废

求购废旧数控刀具 惠州钨钢铣刀回收 惠州回收钨钢废 求购废钨钢 深圳钨钢回收 东莞回收钨钢刀具

求购废钨钢 深圳钨钢回收 东莞回收钨钢刀具 求购废旧高速钢铣刀 东莞白钢刀具回收 惠州钨钢铣刀

求购废旧高速钢铣刀 东莞白钢刀具回收 惠州钨钢铣刀 求购钨钢粉末 深圳钨钢回收 惠州钨钢铣刀回收

求购钨钢粉末 深圳钨钢回收 惠州钨钢铣刀回收 求购废旧线路板钨钢铣刀 深圳回收废钨钢

求购废旧线路板钨钢铣刀 深圳回收废钨钢 求购废旧线路板钨钢钻头 龙岗PCB锣刀钻咀回收

求购废旧线路板钨钢钻头 龙岗PCB锣刀钻咀回收 供应北京医用塑胶地板

供应北京医用塑胶地板 旭派门业 实木门厂家 工程代理均可

旭派门业 实木门厂家 工程代理均可 驰能全自动 商用洗碗机_学校食堂洗碗机_小型食堂连锁餐饮用洗杯机揭盖式洗碗机 厂家批发

驰能全自动 商用洗碗机_学校食堂洗碗机_小型食堂连锁餐饮用洗杯机揭盖式洗碗机 厂家批发 弘信永成HX-4000H 洗碗机租赁 洗碗机流水线 食堂流水线式洗碗机 商用洗碗机

弘信永成HX-4000H 洗碗机租赁 洗碗机流水线 食堂流水线式洗碗机 商用洗碗机 四川电厂PTFE针刺毡滤袋报价

四川电厂PTFE针刺毡滤袋报价 云南水泥厂PTFE滤袋生产厂商

云南水泥厂PTFE滤袋生产厂商 供应天津幼儿园地胶

供应天津幼儿园地胶 量大GER-138平板式小型自动洗碗机

量大GER-138平板式小型自动洗碗机